SPGアメックスならポイントを高還元率でマイルに交換できる~お得な活用法・メリット・デメリットを徹底紹介~

キラ

Special Life

豊かな人生にお金は必要不可欠。

あなたが使えるお金を最も手軽に増やす方法があります。

それが節約です。

お金を稼ぐ金額を増やすのは大変ですが、節約なら一瞬で使えるお金を増やすことができます。

無理やり節約すると精神的に大変ですが、無理なく節約できる内容ならば負担はほとんど感じません。

無理のない内容で、大きく節約できるものの一つが自動車保険。

自動車保険を見直すだけで、年間数万円も節約することも可能です。

そして、一度見直してしまえば、毎年の保険代を安く抑えることができる。

現在の契約内容に不要な内容が多い方なら、年間5万円以上節約できることも十分あり得ます。

自動車保険を見直すだけで、使えるお金が年間5万円以上も増える。

これほど簡単にお金が増えるのなら、やらない手はありません。

とはいえ、こんな不安や疑問もあることでしょう。

自動車保険見直しに対する不安や疑問

・補償が薄くなって困るのでは?

・補償内容を変更するのはなんとなく不安

・なにをどう見直したらいいのかがわからない?

・どの保険会社でも同じような内容で保険料に差がないのでは?

この記事を読めば、これらの不安や疑問を解消できる内容になっています。

僕自身、親の自動車保険を引き継ぎ、深く考えずに20年以上もずっと継続。

今回、保険内容や保険会社を見直すことで、7万円近くも保険料を下げることに成功。

毎年の固定費を一気に削減することができました。

自動車保険は、必要な補償だけをつけ、複数社の見積を比較することで大幅に節約することができます。

それでは自動車保険で家計の固定費を削減する方法について紹介していきます。

目次

僕のように、一つ一つの補償内容をよくわからずに加入している方もいることでしょう。

保険料の無駄を省くために、まず自動車保険に加入する目的を明確にしておきましょう。

その前に、ご存じの方も多いとは思いますが、自動車の保険の種類ついて簡単に解説します。

自動車の保険には2種類あります。

自動車の保険の種類

自賠責保険:強制保険

法律で加入が義務付けられている保険

自動車事故の被害者救済が目的

自動車保険:任意保険

加入の義務はない

自賠責保険では補いきれない部分をカバーするのが目的

自賠責保険は加入が義務付けられているので、今回の節約に関しては対象外。

節約に関係するのは自動車保険(任意保険)になります。

この自動車保険(任意保険)に加入する目的を明確にしましょう。

まず自動車保険に限らず、一般的に保険に加入する目的は次の通り。

保険に加入する目的

万が一起きてしまった時に大きな損害を受けてしまうことに備えること。

ここでいう大きな損害とは、人生が大きく狂ってしまうような損害のこと。

自動車で大きな損害が発生するのは次の2点。

自動車で大きな損害が発生する2つの内容

・事故で相手の方が亡くなってしまった時

・事故で相手の方に大きな障害が残ってしまった時

自分が事故を起こし、相手の方を死亡させたり、大きな障害を与えてしまうと、発生する損失額は数千万円~数億円!

数億円もの支払いが発生してしまうと、人生は完全に狂ってしまいます。

このような人生が狂ってしまうほどの損失に備えるのが自動車保険に加入する目的です。

逆をいえば、これ以外の内容について自動車保険で補償する必要はほとんどありません。

自動車保険に加入する目的をまとめると次の内容になります。

自動車保険に加入する目的

事故により発生する数千万円~数億円もの損失に備える

これ以外に発生することは、自動車保険で備えるのではなく、貯金・社会保険・生命保険で十分カバーできます。

生命保険も無駄を省くことが大事

上記に生命保険を記載していますが、生命保険も無駄が多いものの一つ。

必要な保障だけ契約するのが大事です。

自動車保険の目的を明確にしたところで、大事なポイントをもう一つ。

保険料を安くするために、自動車保険は必ず複数社から見積を取って比較しましょう。

「補償内容が同じなら、どの保険会社でも保険料は同じようなものでしょ」

と思うかもしれません。

ところが、実際に比較すると保険会社によって数万円単位で保険料が違うんです。

せっかく無駄な補償内容を省き、保険料を下げるベースを整えても、高い保険会社と契約してしまっては元も子もありません。

そして問題なのは、

「○○保険会社なら一番安いですよ!」

とご紹介できないこと。

保険商品は移り変わりが激しく、どんどん内容が変更されています。

僕自身20年以上同じ会社で自動車保険を継続していましたが、基本的に同じ内容であるにも関わらず毎年保険料が上がり下がりしていました。

同じ会社であっても保険料が変わるのですから、会社間の違いも含めたら、どの保険会社が安いとはとても言い切れない。

だから複数社から見積をとって、実際に比較することが大事なんです。

そこで手軽に複数社から見積を取れるのが、自動車保険の一括見積サービス。

申し込むと数秒から数時間で各社からメール等で見積が届きます。

↓僕自身が利用した中で最も便利だったのがこちらの一括見積サービス

自動車保険の一括見積サービスについてはこの後に詳しく紹介します。

その前に、自動車保険で必要な補償内容、不要な補償内容について説明していきます。

自動車保険に加入する目的は「事故により発生する数千万円~数億円もの損失に備える」こと。

この目的を果たすために必要な補償内容は「相手への賠償」のみです。

相手への賠償には次の2種類があります。

相手への賠償の種類

・対人賠償

・対物賠償

この「対人賠償」「対物賠償」のどちらも自動車保険に加入する上で必要な補償になります。

その理由について説明していきます。

対人賠償が必要なのは、万が一の時に億を超える支払いが発生する可能性があるから。

強制保険である自賠責保険にも対人賠償が入っています。

しかし自賠責保険の支払金額では全く足りない。

自賠責保険で補償されている対人賠償の金額は下記の通り。

| 内容 | 支払金額 |

| 死亡による損害 | 最高3,000万円 |

| 後遺障害による損害 | 最高4,000万円 |

| 傷害による損害 | 最高120万円 |

これに対し、人身事故により死亡や後遺障害によって高額の損害が発生した事例では、最高で5億円を超える金額が発生しています。

上位30例でも2億を軽く超えいてるという状況。

自賠責保険の最高4,000万円では、とてもまかないきれません。

億を超えるような支払いが発生しては、それこそ人生が終わってしまいます。

万が一高額の支払いが発生してしまっても人生が狂わないようにするため、対人賠償は「無制限」にして契約しましょう。

対物賠償も、万が一の時に億を超える支払いが発生する可能性があるため必要です。

強制保険である自賠責保険には対物補償はありません。

しかし、踏切事故や店舗に突っ込むなど、数千万円~1億円を超えるような物的損害が発生した事例が沢山あります。

対人賠償と同様、対人賠償も「無制限」にして契約しておきましょう。

ここまで自動車保険で必要な補償内容は「相手への賠償」ということを説明してきました。

その他は基本的に不要ですが、最も不要なのが「車両保険」です。

理由は2つ。

車両保険が不要な2つの理由

①十分な補償が得られるわけではない

②自分で修理代を支払った方が得

それぞれの理由について詳しく解説します。

車両保険の支払金額は車の時価で計算されます。

ですから例えば新車として購入して5年後に全損してしまった場合には、新車購入時の金額が戻ってくることはありません。

新車からの期間が経てば経つほど車の時価は下がり、得られる補償はどんどん小さくなっていきます。

車両保険をつけても保険料が大して変わらないのであればいいのですが、かなり金額が変わってきます。

車両保険をつけるだけで年間の保険料は4~5万円も上がってしまうんです。

初めて自動車保険に加入するような方では、条件によって10万円近くも金額が変わってきます。

使うかどうかもわからない車両保険。

しかも十分な補償を得られない。

そのような車両保険に年間4~5万円も多く支払うのは無駄です。

車両保険にお金をかけるのではなく、貯金して備えていた方があなたの貴重なお金を無駄にせずにすみます。

実際に修理が必要な機会が発生した時によくあるのが、

車両保険を使って修理すると保険料が高くなって損をする

という事例。

修理代が安い場合は、保険を使わない方が得になるという状況です。

修理代に保険を使わない方がよいのであれば、何のために高額な保険料を支払っているのか意味が分かりません。

しかも先ほど説明したように、全損などで大金が必要なときには十分な補償が得られるわけでもない。

これなら毎年高額な車両保険を支払うよりも、貯金しておいて万が一に備えておいた方がマシ。

なぜなら保険を使うような事態というのは、早々起きるものではないから。

事故を起こさず、貯金したお金を使わずにすめば、全て自分の人生のために使うことができます。

車両保険で支払ってしまったお金は、もうあなたの元には帰ってきません。

無駄なお金を使わぬよう、車両保険は補償内容から外しましょう。

事故により自動車保険を使うのは自分で修理代を支払っているのと変わらない

事故を起こして自動車保険を使うと等級が下がってしまう。

すると毎年の保険料が数万円単位で高くなります。

自動車保険を使って車を修理しても、その後、数万円も高くなった保険料を支払うことになるので出費は増える。

結局、使うお金は増えることになるので、自分で車の修理代を支払っているのと変わりません。

だから車両保険をつけていても、メリットはなく、デメリットの方が大きい。

それでは自動車保険の補償内容についての基本設定を紹介します。

紹介している設定は、下記の自動車保険に加入する目的に基づいています。

自動車保険に加入する目的

事故により発生する数千万円~数億円もの損失に備える

この目的に合わない不要なものは一切外しています。

~補償内容の設定~

| 補償内容 | 設定内容 | 備考 |

| 対人賠償保険 | 無制限 | |

| 対物賠償保険 | 無制限 | |

| 搭乗者傷害保険 | なし | 貯金・社会保険で備える |

| 人身傷害補償保険 | なし | 貯金・社会保険で備える |

| 車両保険 | なし | 貯金で備える |

~特約などその他の設定~

| 補償内容 | 設定内容 | 備考 |

| 運転者限定特約 | 状況に合わせて設定 | 使用者を限定した方が保険料は下がる |

| 運転年齢条件 | 状況に合わせて設定 | 使用者の中で最年少の方に合わせる |

| 使用目的 | 状況に合わせて設定 | 日常・レジャー:最も安い 通勤・通学:業務より安く、日常・レジャーより高い 業務:最も高い |

| 弁護士費用保障特約 | あり | 事故後の交渉をスムーズにするため |

| 事故付随費用保障特約 | なし | 貯金で備える |

| レンタカー費用特約 | なし | 貯金で備える |

| ファミリーバイク特約 | 状況に合わせて設定 | 原付を保有しているならつける |

| 身の回り品保障特約 | なし | 貯金で備える |

万が一に備えて貯金はしっかりしておこう

車両保険などを外しているのは、いざという時に貯金で対応できるのが大前提。

例えば、車を全損させてしまっても、すぐに中古車の購入ができるなど、あなたの生活に支障がでないよう、貯金はしっかりしておきましょう。

自動車保険は複数社から見積を入手して比較しましょう。

なぜなら同じ補償内容でも、保険会社によって金額が数万円単位で変わるから。

今回の目的は、家計の固定費を削減すること。

同じ補償内容であれば、安い金額の保険会社と契約した方が絶対にお得です。

とはいえ、何社もの保険会社に見積依頼をするのは大変。

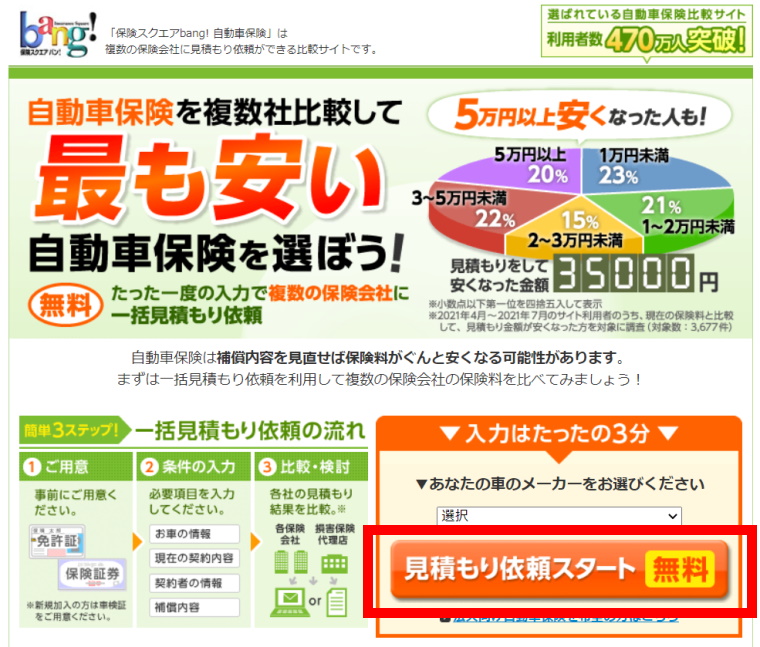

そこで「自動車保険一括見積」を活用しましょう。

自動車保険一括見積なら、ネットで必要事項を入力するだけで簡単。

申し込み後、数秒から数時間で複数社からの見積を入手することができます。

僕自身、下記2つの一括見積サービスを利用。

①保険スクエアbang!

①の保険スクエアbang!の方が次の2点が優れていて便利でした。

保険スクエアbang!が優れていた点

・各社の見積の一覧表が確認できるので一目で違いがわかる

自分で一つ一つ見積を比較するの大変。

一覧表で各社の見積を比較できるのは凄く便利。

・特約の設定が細かくできる

「弁護士費用保障特約」や「ファミリーバイク特約」という、つけておいた方が良い特約の選択ができる。

インズウェブではほとんど設定できなかった。

それでは一括見積の例を、保険スクエアbang!で紹介していきます。

現在契約している自動車保険の保険証券を手元に用意しておくと、スムーズに進められます。

今回の例では、すでに自動車保険を契約している場合で紹介していますが、新規の方も入力内容が異なるだけで一括見積できるので安心してください。

まず、保険スクエアbang!のウェブサイトにアクセスします。

「見積もり依頼スタート」をクリック。

車の製品情報を入力していきます。

現在契約している自動車保険の保険証券に記載されているので、同じ内容を選択します。

保険の加入状況を選択します。

現在自動車保険を契約している方は、「1年契約に加入している」を選択し、「次へ進む」をクリック。

車の登録状況で型式を選択します。

これも保険証券に記載されているので、同じものを選択します。

続いて車の使用状況を選択します。

実情に合った内容を選択してください。

ちなみに「車の使用目的」では「日常・レジャー」が最も保険料が安く、「通勤・通学」、「業務」の順で高くなっていきます。

現在の契約内容は、今加入している自動車保険の保険証券に記載されています。

保険証券と同じ内容を選択してください。

事故についての状況を選択します。

「事故あり係数適用期間」は保険証券に記載されています。

もし記載されていない場合は「記載なし」を選択します。

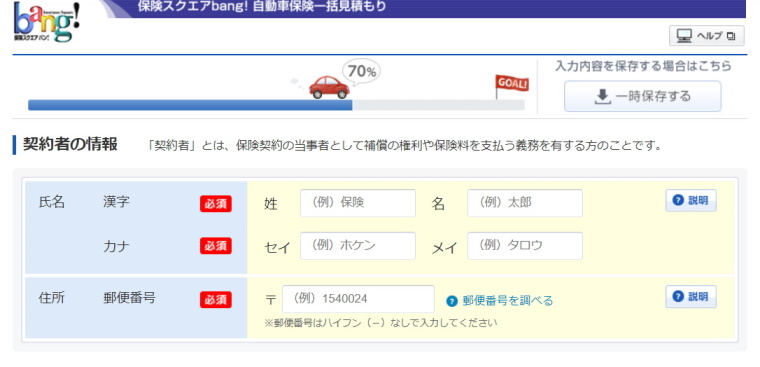

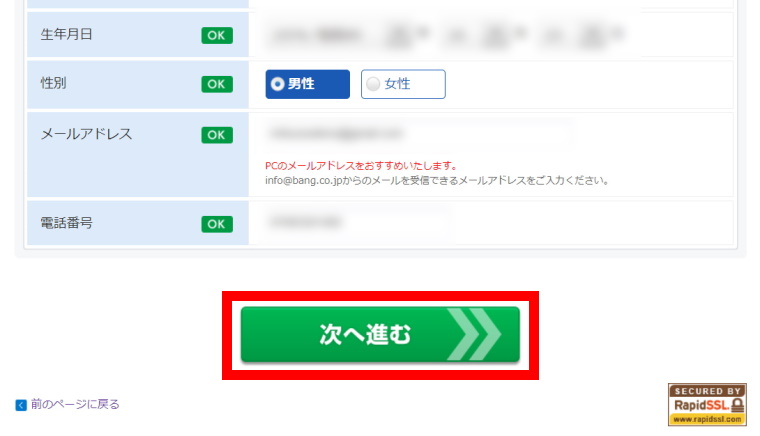

契約者の情報を入力していきます。

車の所有者の情報を入力します。

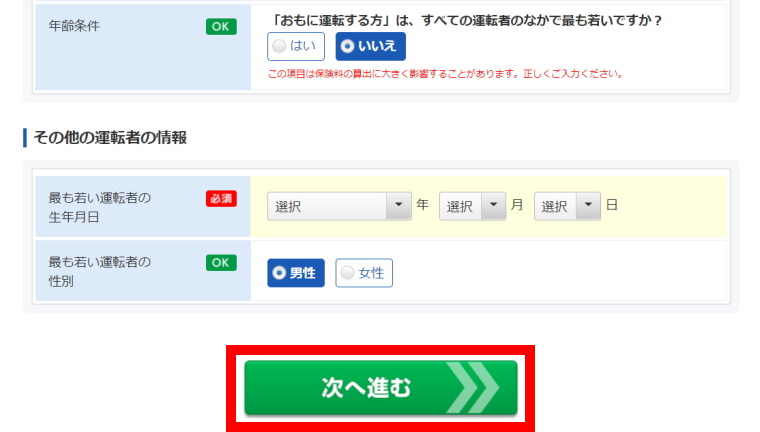

運転する方の中で、「おもに運転する方」よりも年齢が若い方がいる場合は、最も若い運転者の情報を入力します。

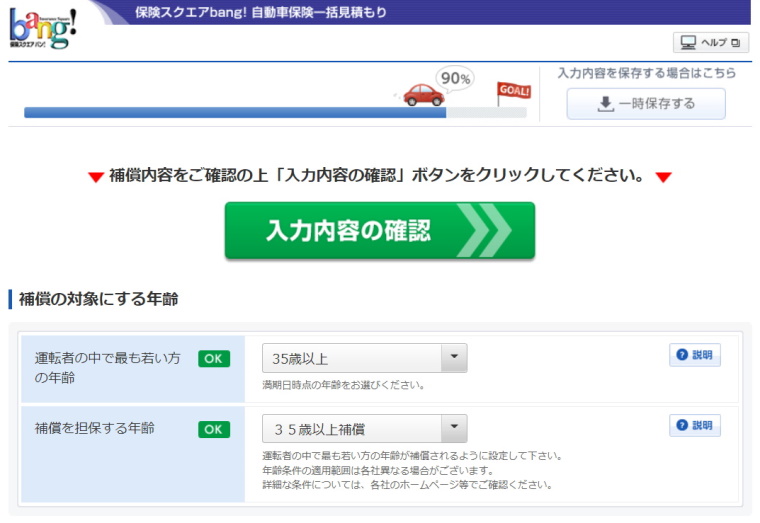

補償の対象にする年齢を選択します。

若い年齢ほど保険料は上がるので、不必要に若い年齢を設定しないよう注意してください。

ご希望の補償内容を選択していきます。

「対人賠償保険」と「対物賠償保険」で「無制限」を選択します。

他の内容は「なし」とします。

(補償内容でなしを選択する場合は、万が一の時に貯金や社会保険で補えるということをしっかりご自身で確認してください。)

ご希望の特約を選択します。

「運転者限定特約」は運転する人が少ないほど保険料が安くなります。

実情に合わせ、無駄のない内容を選択してください。

「補償を厚くするための特約」では、万が一に備えて「弁護士費用保障特約」をつけておくと安心。

原付を運転する方は「ファミリーバイク特約」もつけておきましょう。

これで入力は完了。

入力した内容が正しいことを確認し、「保険料を見積もる」をクリック。

1分もかからずデータ通信が完了します。

データ通信が完了すると、「今後の流れ」が表示されます。

ほとんどの保険会社はその日のうちにメールで見積結果が届きます。

僕が申し込んだときは、早い会社は数秒、遅くても数時間後にはメールが届きました。

あとは見積を比較して、あなたに合った保険会社と契約すれば完了です。

契約はネットで行うのが保険料を抑えるポイント

インターネット割引などにより、ネットで申し込むと保険料が安くなることが多い。

電話で申し込むと保険料が上がってしまうので注意。

保険料の見積依頼が完了すると、保険会社からのメールの他に「損害保険見直し本舗」から見積結果の一覧表を確認できるメールも届きます。

様々な項目で、各社の違いを確認することができて便利です。

保険料の違いが一目瞭然。

ちなみにこの時の最安値は22,670円、最高値は32,770円。

同じ内容で見積を依頼しているにもかかわらず、10,100円も差が出ています。

補償内容の一覧。

同じ内容で申し込んでいても、人身傷害の補償の有無などの差が出ています。

特約・割引の内容は保険会社によってだいぶ異なります。

これらを一目で比較できるのはありがたい。

選択できる支払方法も会社によって異なります。

自分に合った支払方法をできる会社がどこなのかがすぐわかります。

ここまで、保険スクエアbang!を例にして、一括見積をとる方法を説明してきました。

一括見積で見積をとることで、保険料の違いや補償内容の違いを確認できるので、あなたに合ったお得な自動車保険と契約することができます。

電話によるしつこい勧誘などは一切ありませんでしたので、安心して見積依頼ができます。

自動車保険を見直して家計の固定費を削減するなら、一括見積の活用は必須です。

自動車保険を見直すだけで、年間数万円も節約することは十分可能。

そして、一度見直してしまえば、毎年の保険代を安く抑え続けることができる。

現在の契約内容に不要な内容が多い方なら、年間5万円以上節約できることも十分あり得ます。

自動車保険を見直すだけで、使えるお金が年間5万円以上も増えるのは大きい。

これほど簡単にお金が増えるのなら、やらない手はありません。

自動車保険の目的に関係のない補償内容は外し、毎年の固定費を抑えましょう。

自動車保険に加入する目的

事故により発生する数千万円~数億円もの損失に備える

自動車保険は、必要な補償だけをつけ、複数社の見積を比較すれば大幅に節約することができます。

無駄な支出を抑え、あなたの人生を豊かに彩るために必要なことにお金を使いましょう。